ISHARES SILVER TRUST -ETF, SPDR GOLD SHARES - ETF

In un contesto geopolitico di difficile lettura, molti investitori preferiscono ridurre l'esposizione ai mercati azionari in favore di asset decorrelati. Oro e argento, protagonisti già negli ultimi mesi, offrono esattamente quella diversificazione, ma con entrambi i metalli preziosi in prossimità dei massimi storici, l'acquisto diretto espone a rischi di ritracciamento significativi.

Una soluzione più conservativa è affidarsi a un certificato di investimento, che offre un rendimento anche a fronte di moderate discese dei sottostanti. Il nuovo certificato di Leonteq Securities AG (ISIN: CH1525083353 → Vai alla scheda certificato) è costruito sui due ETF a replica fisica più grandi al mondo (in termini di AUM) sull'oro e sull'argento, con un elemento distintivo: l'opzione Quanto, che elimina il rischio di cambio EUR/USD.

I due ETF sottostanti sono denominati in dollari, ma grazie all'opzione Quanto il rischio di cambio è azzerato: sebbene il fixing iniziale sia determinato in USD, gli importi saranno convertiti 1:1 in euro. L'investitore è quindi esposto esclusivamente all'andamento dei metalli preziosi, senza subire l'effetto delle oscillazioni EUR/USD.

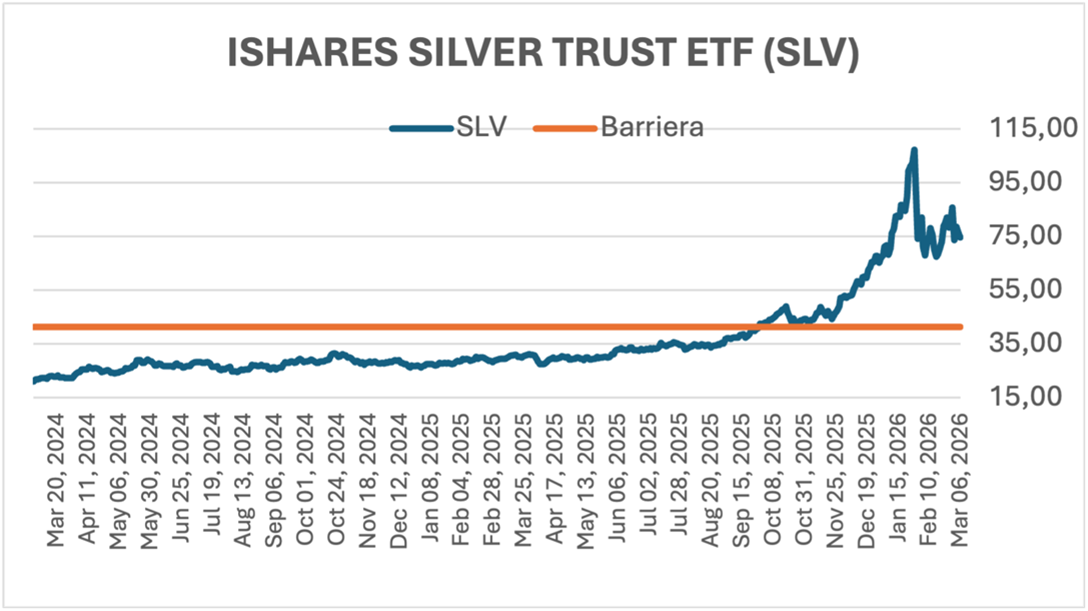

iShares Silver Trust ETF (SLV) — il più grande ETF* al mondo sull'argento fisico.

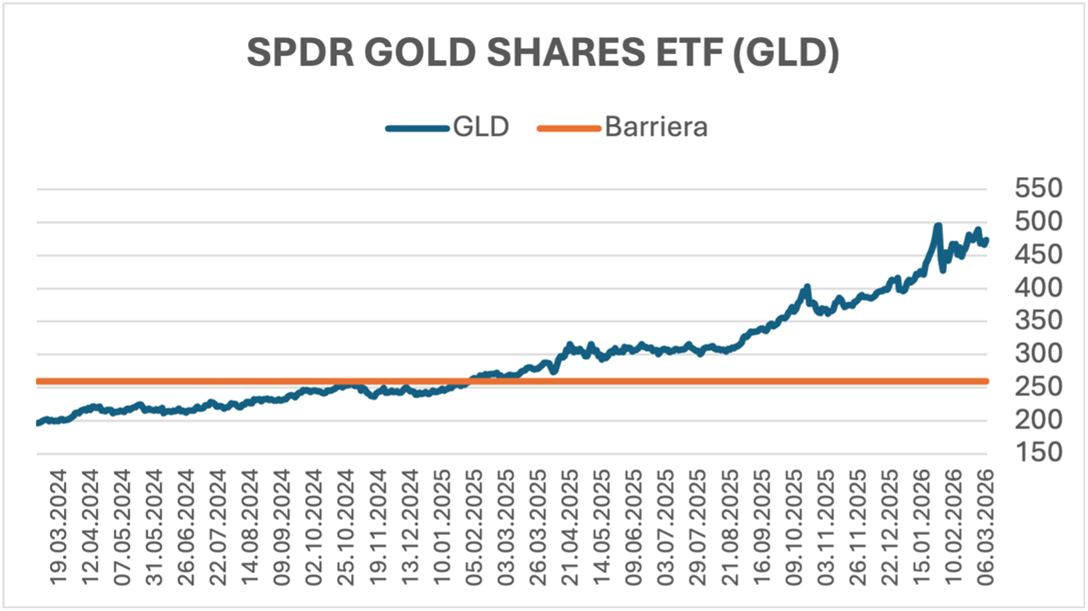

SPDR Gold Shares ETF (GLD) — il più grande ETF* al mondo sull'oro fisico.

| Parametro | Dettaglio |

|---|---|

| Emissione | 9 marzo 2026 |

| Fixing iniziale | 4 marzo 2026 |

| Scadenza | 9 marzo 2027 (12 mesi) |

| Premio mensile | 1% lordo (condizionato) |

| Rendimento potenziale | 12% lordo annuo |

| Barriera capitale e cedolare | 55% del fixing iniziale |

| Autocall | Attiva dal terzo mese |

| Trigger autocall | 100%, decrescente del 2%/mese fino all'84% |

| Protezione cambio | Quanto EUR/USD (conversione 1:1): nessun rischio cambio |

Questo certificato offre un modo alternativo di posizionarsi su oro e argento: non un'esposizione diretta ai movimenti dei metalli, ma un flusso cedolare mensile prestabilito, incassabile anche a fronte di moderati ribassi, per un orizzonte massimo di 12 mesi. La barriera al 55% — più profonda rispetto alla media dei certificati cash collect — offre un margine di protezione ulteriore, collocandosi su livelli tecnici rilevanti per entrambi i sottostanti.

Da non sottovalutare il vantaggio fiscale: a differenza degli ETF, i proventi da certificati consentono la compensazione di eventuali minusvalenze pregresse — un elemento spesso determinante nella scelta dello strumento.

Il principale elemento di rischio rimane la volatilità dei metalli preziosi: in scenari di correzione rapida e profonda, il worst-of tra SLV e GLD potrebbe avvicinarsi alla barriera con movimenti bruschi. Chi valuta questo strumento dovrebbe farlo con una view moderatamente costruttiva — o almeno neutrale — su oro e argento nel breve termine.

MESSAGGIO PUBBLICITARIO CON FINALITÀ PROMOZIONALE

Questo documento è a solo scopo promozionale e non costituisce ricerca o consulenza all'investimento. Non costituisce neppure una raccomandazione per l'acquisto di strumenti finanziari né un'offerta o una sollecitazione di un'offerta. Gli strumenti finanziari descritti non sono prodotti semplici e il loro funzionamento può essere di difficile comprensione. I certificates sono anche soggetti al rischio emittente. Prima di prendere una decisione finale sull'investimento, si prega di consultare il Prospetto di Base, ogni eventuale supplemento e la relativa Nota di Sintesi nonché le Condizioni Definitive (Final Terms) e il Documento contenente le informazioni chiave (KID) del prodotto. Tale documentazione è disponibile a questo link: https://certificati.leonteq.com/isin/CH1525083353. Il valore dei prodotti è soggetto a fluttuazioni e non è possibile escludere l'evenienza di perdite parziali o anche totali del capitale originariamente investito. Tutti i rendimenti indicati sono lordi secondo la misura della tassazione in vigore al momento dell'emissione.

* il più grande ETF in termini di Asset Under Management (AUM)

Resta aggiornato sulle novità pubblicate, sugli eventi, promozioni e comunicazioni commerciali.

Nuovo prodotto di Leonteq su bancari europei con un rendimento potenziale che arriva al 12% annuo lordo, a fronte di una protezione condizionata del capitale data dall’airbag al 40%.

Banca Monte Paschi di Siena, Société Générale, Deutsche Bank, Commerzbank

Un nuovo certificato Fast Cash Collect di BNP Paribas con sottostanti indici azionari globali (anche tramite ETF) con rendimento potenziale fino al 15% annuo ed autocall decrescente già attiva dopo il primo mese, con trigger iniziale al 96%

iShares MSCI South Korea, iShares MSCI China, iShare MSCI Brazil, Euro Stoxx 50

BNP PARIBAS ci offre una nuova opportunità tra i certificati low barrier: un FAST CASH COLLECT con barriera capitale al 40% e potenziale rendimento del 16,8%.

Banca Monte Paschi di Siena, Stellantis, Intesa SanPaolo, ENI

Certificato su primari quattro titoli assicurativi europei, con premi mensili condizionati da 1% lordo, trigger cedola 60% e barriera capitale 60%. Durata tre anni, con possibilità di richiamo anticipato dal terzo mese e successivo step down.

Aegon, Allianz, Generali

Resta aggiornato sulle novità pubblicate, sugli eventi, promozioni e comunicazioni commerciali.

Disclaimer

InCertO è un sito a finalità informativa e promozionale gestito da Bloom Events S.r.l., che intrattiene rapporti commerciali con alcune società emittenti di certificati e può quindi trovarsi in potenziale conflitto di interessi. I contenuti non costituiscono consulenza né raccomandazioni di investimento, si basano su fonti ritenute affidabili ma non garantite e non sostituiscono la documentazione ufficiale (KID e documenti dell’emittente). Ogni decisione di investimento resta sotto la piena responsabilità dell’utente e l’investimento in certificati comporta rischi, inclusa la possibile perdita del capitale.

Le tabelle "Calendario certificato", "Scenario con rimborso anticipato" e "Scenario a scadenza" sono elaborazioni redazionali di InCertO a fini puramente informativi e non sostituiscono la documentazione ufficiale del prodotto. Per maggiori informazioni, si invita a consultare il Disclaimer completo.