L’obiettivo di questo articolo, nono della serie “brainstorming”, è quello di scandagliare con profondo dettaglio i certificati Maxi Coupon. In pratica mettiamo ai Raggi X tutti i prodotti Maxi Coupon e vediamo cosa ne esce.

Un certificato Maxi Coupon è un tipo di certificato di investimento che ha la caratteristica di pagare una cedola iniziale alla prima data di rilevamento moto alta detta appunto Maxi Coupon. La prima cedola è tipicamente incondizionata, (o con barriera molto bassa) e consente al risparmiatore di incassare subito una buona fetta (in generale dal 15% al 30%) del proprio investimento. Le cedole successive saranno invece assai contenute (perché nessuno regala niente) e condizionate alla tenuta della barriera.

L’investitore incauto potrebbe pensare: Lo compro a 100, mi prendo la maxi cedola del 20% poi lo rivendo subito guadagnando 20 in conto capitale. Niente di più sbagliato. La caratteristica dei Maxi Coupon è infatti quella di perdere in valore dopo lo stacco un valore pari alla cedola staccata per cui nel caso ipotizzato il prezzo del prodotto ex-date sarà nell’intorno di 80. Vediamo ad esempio Barclays XS2809007029, Maxi Coupon su Campari (WO a -30,6%), Eni e Banco BPM:

Come si vede dal successivo prospetto, il certificato ha staccato una cedola incondizionata del 15% alla prima rilevazione:

Vediamo l’effetto dello stacco della maxi cedola sul prezzo del prodotto:

Come era lecito attenderci, lo stacco della cedola ha prodotto una significativa caduta da 96 a 82 del prezzo del certificato. Di fatto abbiamo più o meno “restituito” al mercato quanto abbiamo preso in cedola (sulla quale paghiamo anche il 26% di tassa…). E allora a cosa serve questa maxi cedola se la ridò subito indietro???

Ricordiamo che le plusvalenze sulle azioni sono tassate al 26% come redditi di natura finanziaria mentre le perdite sono minusvalenze compensabili per 4 anni dalla data in cui si generano, ma possono essere compensate solo da redditi diversi e non da redditi di capitale.

I dividendi, invece, non compensano e si paga il 26% se la società è italiana e doppia tassazione se è estera (a meno di particolari casi).

Non tutti gli strumenti finanziari sono così. La seguente tabella descrive la situazione che scaturisce dalla normativa attuale:

Vediamo come funziona. Supponiamo che tempo addietro abbiamo fatto investimenti sfortunati e abbiamo incamerato delle minusvalenze vendendo delle azioni (o uno strumento che genera reddito da capitale) in perdita. La banca ce le conteggia in un opportuno report segnalandoci la loro scadenza dall’anno corrente fino ai 4 anni successivi. Quindi se aprite il vostro report avrete una tabella con le minusvalenze in scadenza dal 2026 al 2030.

Le minusvalenze che abbiamo in pancia possono però essere compensate con plusvalenze in certificati (redditi diversi) nei successivi 4 anni per via della loro “efficienza fiscale”. Questo vuol dire che se otteniamo una plusvalenza vendendo un certificato o incassiamo delle cedole non ci paghiamo il 26% di imposta e l’importo guadagnato va ad erodere le minusvalenze più vecchie. Se però non facciamo plusvalenze, le minusvalenze vecchie oltre 4 anni vengono, purtroppo, perse. In buona sostanza quando perdiamo “100” in realtà potremmo recuperare “26” a patto che su una partita successiva realizziamo una plusvalenza perché su quella plusvalenza di 100 non pagheremo imposte.

Purtroppo, non sempre ci ricordiamo di gestire le minusvalenze o semplicemente restano lì a dormire perché non abbiamo avuto in portafoglio uno strumento valido per compensarle. I certificati fanno al caso nostro.

Arriviamo al punto. Il ruolo dei certificati Maxi Coupon è quello di permettere all’investitore di rollare in avanti nel tempo minusvalenze accumulate in passato (meglio se in scadenza nell’anno corrente).

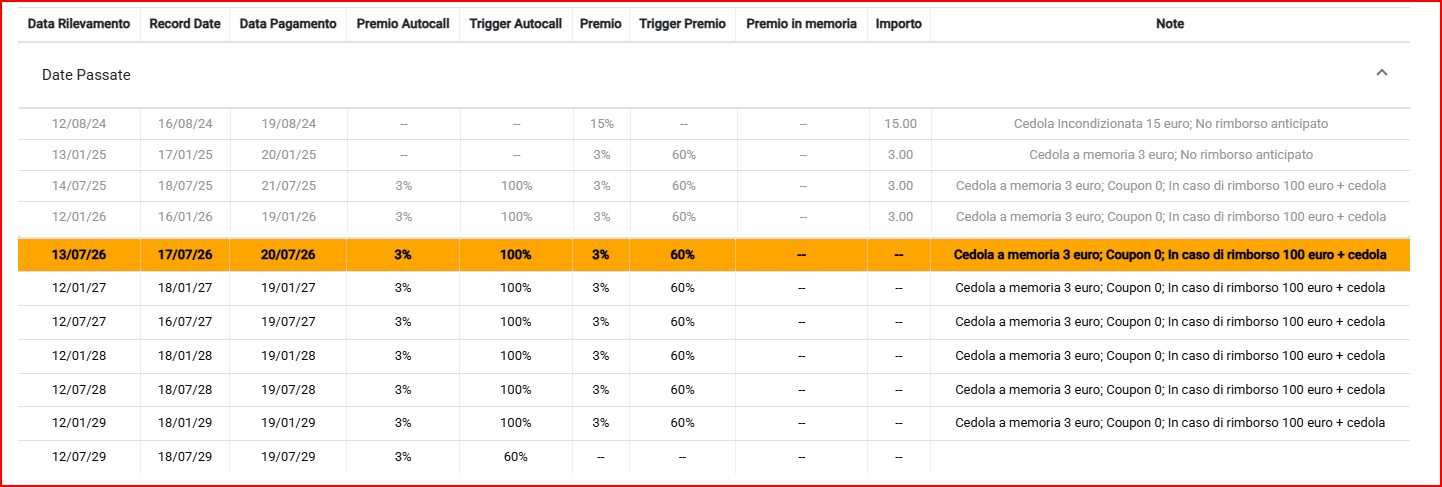

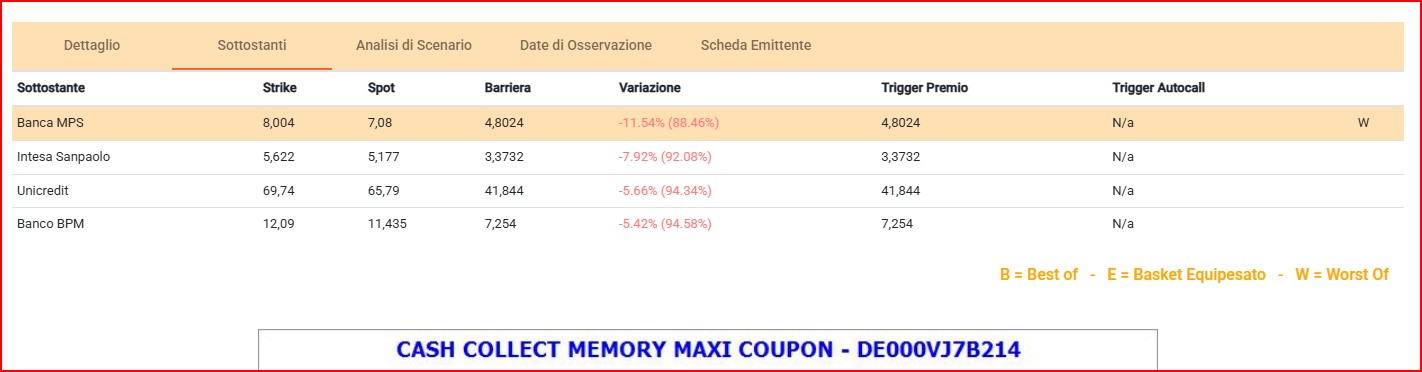

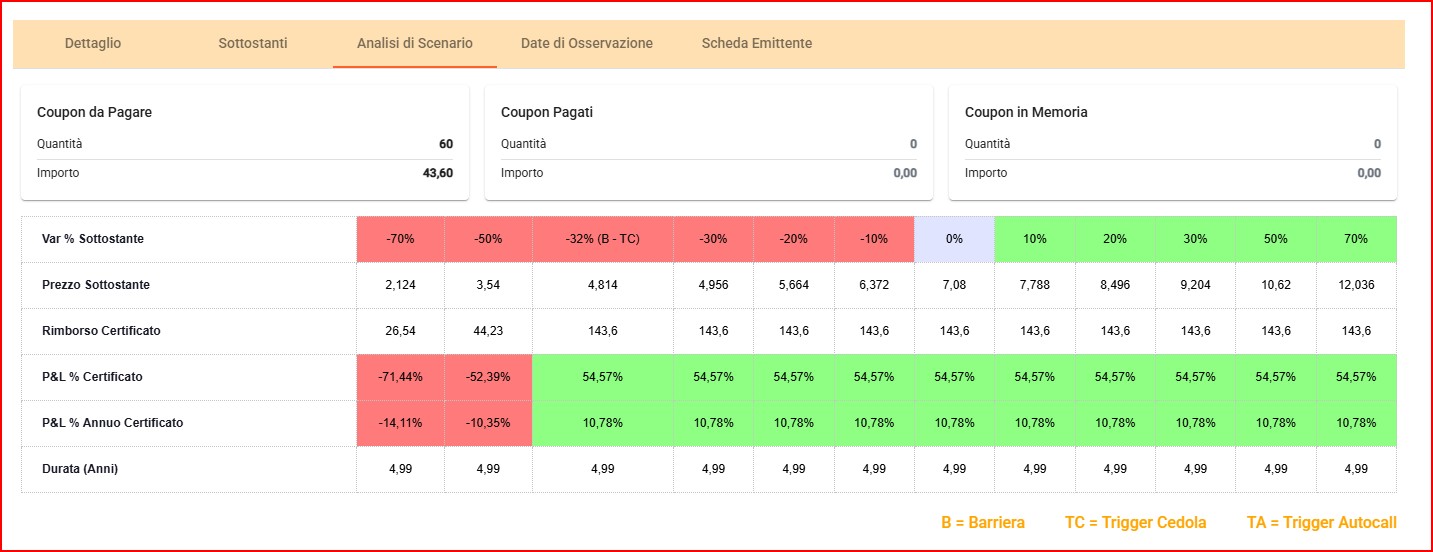

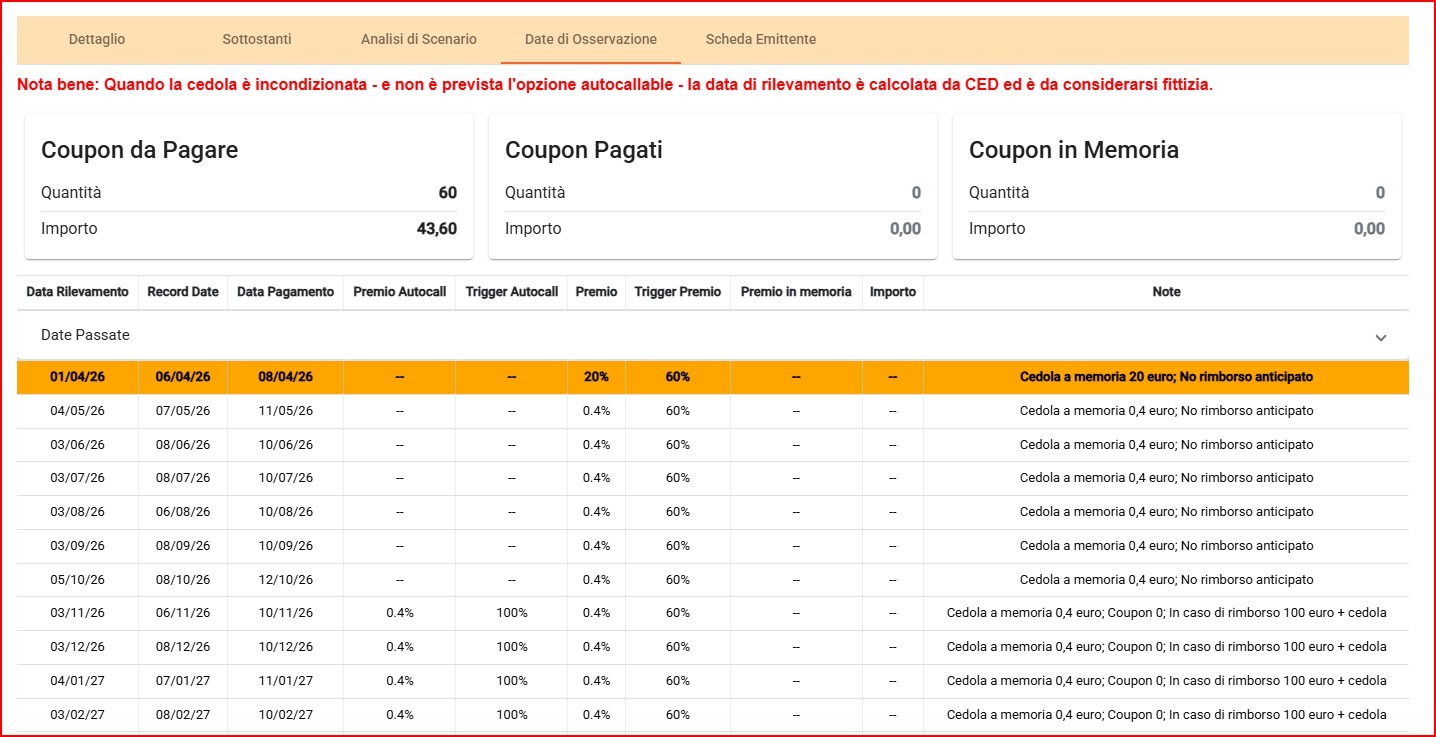

Come funziona questo meccanismo? Supponiamo di aver realizzato 4 anni fa 2000 euro di minusvalenza vendendo delle azioni e non abbiamo mai avuto la possibilità di compensarle perché abbiamo reinvestito per esempio in fondi di investimento. A questo punto se non le compensiamo entro il 2026 vanno perse e sciupiamo una possibilità di recuperare qualcosa. E qui entrano in scena i certificati e, più nello specifico, i Maxi Coupon. Prendiamo ad esempio il Vontobel DE000VJ7B214 Maxi Coupon su Banca MPS (WO a -11,5%), Intesa San Paolo Unicredit e Banco BPM. Di seguito lo scenario:

E il calendario delle cedole:

Come da tabella, il certificato stacca cedola del 20% il 1° aprile 2026 con pagamento l’8 aprile 2026. Ipotizziamo di acquistare 10 certificati prima del 2 aprile in modo da aver diritto alla maxicedola. Spendiamo (all’ask di oggi 6 marzo 2026) 9.290 euro. Incassiamo la cedola del 20% pari a 2.000 euro. Su questi 2.000 euro non paghiamo le imposte perché vanno a compensare le minusvalenze fatte 4 anni fa. Il giorno successivo all’incasso vedremo il report “fiscalità” del nostro conto andare a pareggio, le minusvalenze in scadenza sono sparite consentendoci di recuperare il 26% dei 2.000 euro. Ma non è finita qui….

A questo punto abbiamo due alternative molto diverse:

Nel primo caso, tenendo il prodotto in portafoglio, continuiamo ad avere un investimento attivo ed a incassare ulteriori cedole (assai basse…) fino a scadenza naturale o ad autocall, se tutto va bene (tenuta della barriera del 60% permettendo). Le caratteristiche tipiche dei Maxi Coupon sono infatti:

Tutte le caratteristiche elencate tendono a tenere incastrato l’investitore (se non vende) per lungo tempo con un payoff basso ed incerto. Nel caso in esame, inoltre, la barriera 60 è davvero inguardabile per un investimento di lungo periodo. Infatti, il prodotto è fatto per essere rivenduto al volo 😉

Nel secondo caso, se rivendiamo il prodotto all’ex date o nei suoi dintorni avremo il seguente effetto:

L’effetto finale sarà quindi quello di aver rollato in avanti di 4 anni la minusvalenza iniziale di 2.000 euro dandoci tempo fino a fine 2030 per fare ulteriori plusvalenze (o cedole) per azzerarle.

Un breve riepilogo dell’operatività su questo strumento:

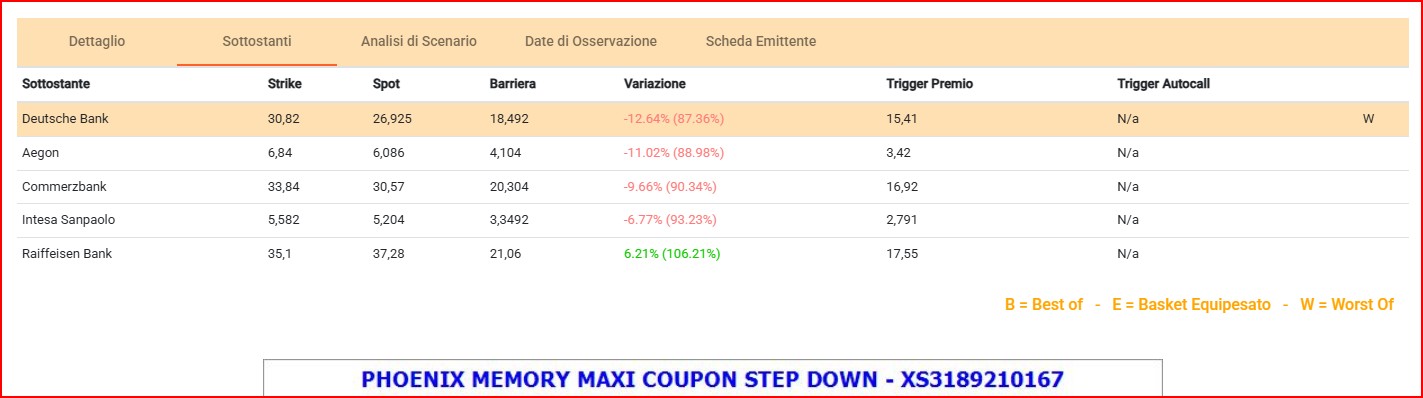

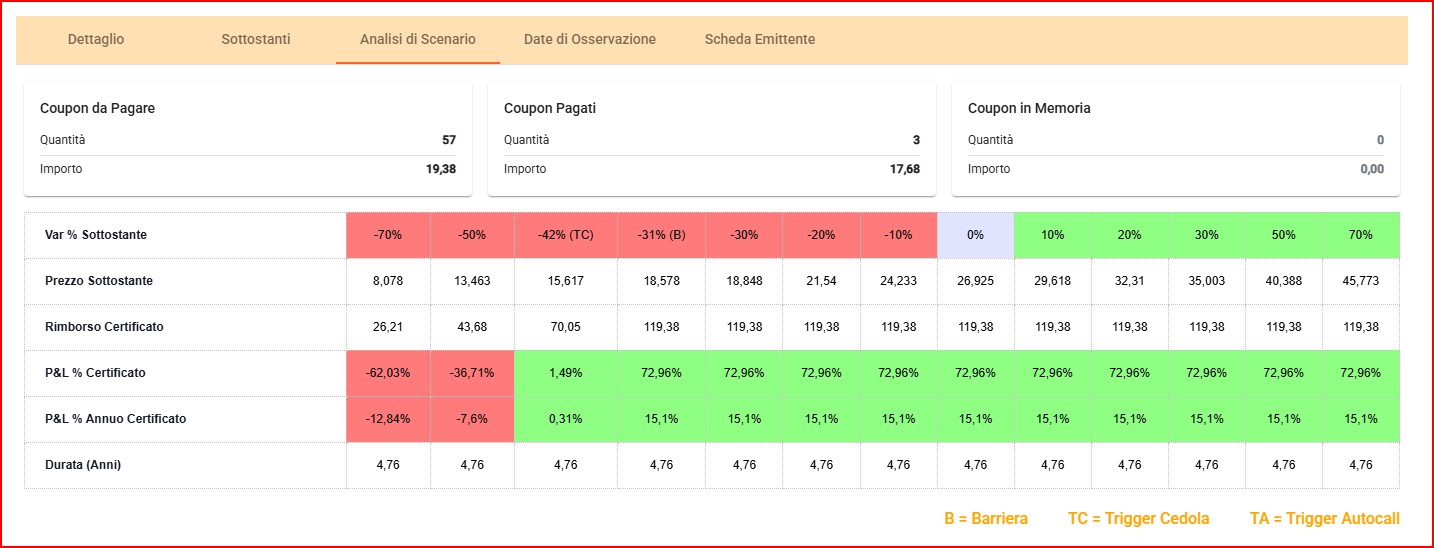

Ci possiamo allora domandare: perché ci sono tantissimi Maxi Coupon in circolazione con scadenze lontane se tutti li vendono al primo ex date dopo lo stacco della maxicedola? Beh, perché non tutti le vendono ovviamente, e inoltre dopo lo stacco della maxicedola i certificati Maxi Coupon hanno una seconda vita completamente diversa dalla prima e si prestano ad un diverso tipo di investimento. Per spiegare meglio questo concetto prendiamo ad esempio un certificato Maxi Coupon che ha già staccato la (o le) maxicedole. Vediamo il Barclays XS3189210167 Maxi Coupon su Deutsche Bank (WO a -12,6%), Aegon, Commerzbank, Intesa San Paolo e Raiffeisen Bank. Il 15 dicembre 2025 ha staccato la maxicedola del 17% e ora, complice la discesa dei mercati, è precipitato e quota in ask a 69. Di seguito lo scenario:

Le cedole future sono assai scarse, 0,34 mensili, l’autocall parte da dicembre 2026 e decresce di 15 ogni tre mesi. Direi terrificante, se fosse un classico cash collect in emissione non lo comprerei neanche da ubriaco. Ma c’è un ma. È un ex Maxi Coupon, costa poco, ha buffer buono (è un barriera 50). Va bene per un investimento di lunga gittata (il WO è a -12,6%). Se ci pensate bene, acquistare un prodotto con buffer capitale ampio a 69/100 è un po' come acquistare un prodotto recovery (a meno della cedola da 0,34). Per estensione, stiracchiandola un po', visti i sottostanti direi solidi e la durata (scade a dicembre 2030) potrebbe avere (a meno dello 0,34 mensile) un comportamento simile a uno zero coupon di 4 anni. E vorrei far notare che, in ogni caso, il payoff atteso è del 15,1% annuo per quasi 5 anni 😊 .

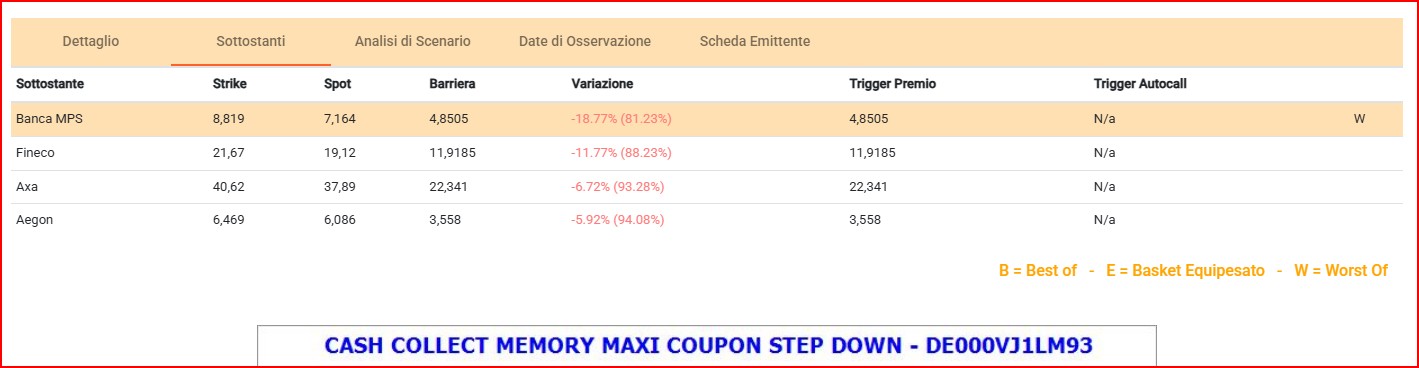

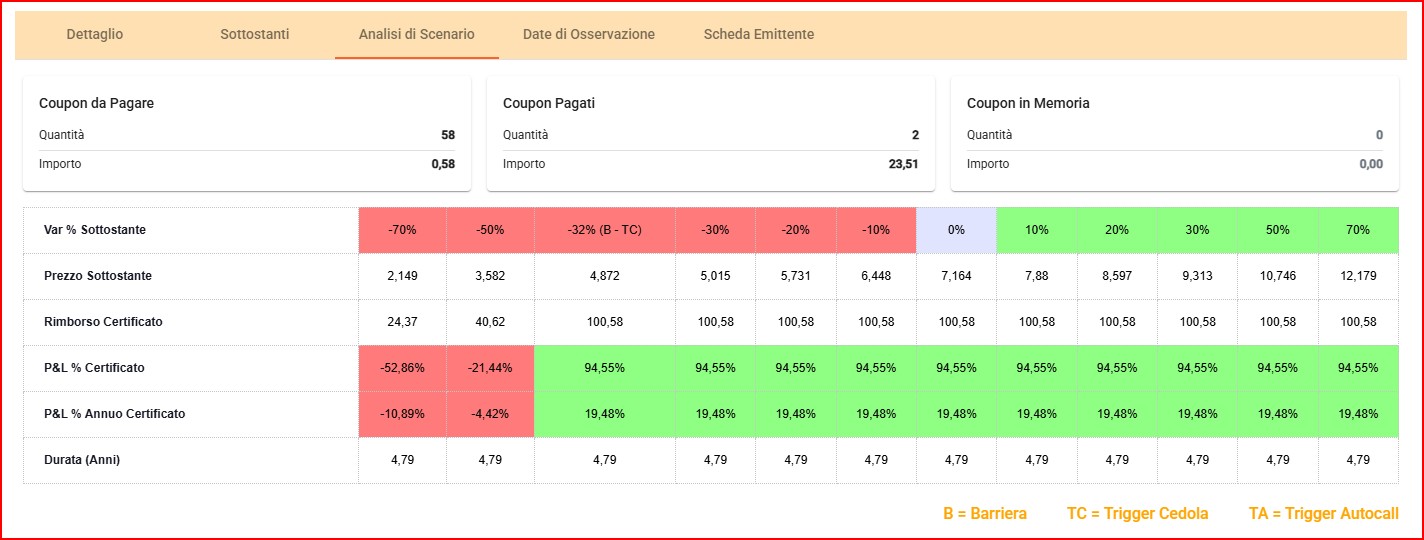

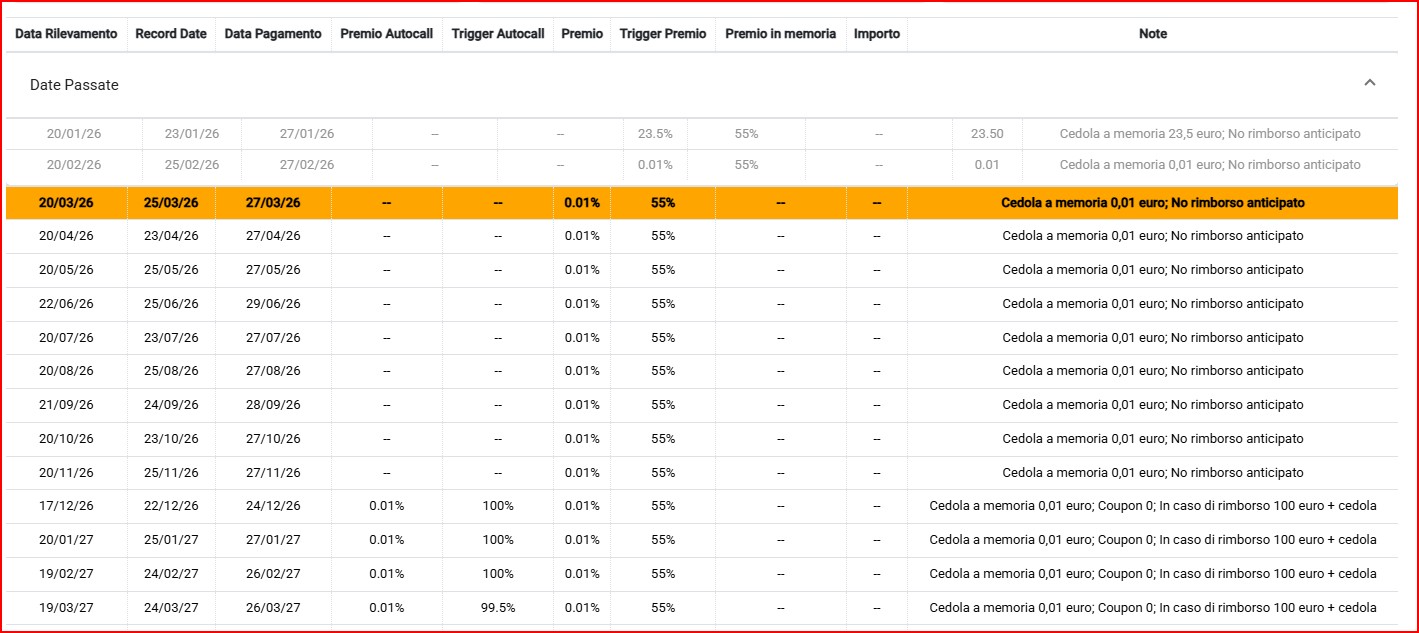

Un altro esempio ancora più “estremo”? Eccolo, il Vontobel DE000VJ1LM93 Maxi Coupon su Banca MPS (WO a -.18,77%), Fineco, Axa e Aegon. Di seguito lo scenario:

Il prodotto ha staccato una maxicedola del 23,5% il 20 gennaio 2026 e, avendo una struttura che per cash collect tradizionale definirei ridicola, si compra oggi a 51,70. A metà prezzo! Eppure, i sottostanti sono solidi e la barriera ancora lontana. Perché tutto ciò? Vediamo il calendario cedole:

Stacca cedole dello 0,01% e ha step down che scende di 0,5 ogni tre mesi. Un ex maxi Coupon si è trasformato in un perfetto recovery. Compro a 51,7/100 attendo 4 anni e mezzo abbondanti e, se le barriere tengono mi prendo un rimborso 100 che vuol dire fare un payoff di 19,48% l’anno per quasi 5 anni. Certo è un prodotto da cassettista e devo attendere per vedere i risultati, ma che male c’è? E comunque fra un anno (a parità di buffer barriere) potrei anche rivenderlo e mettere in tasca la plusvalenza no? C’è un altro valore aggiunto in tutto questo su cui mi preme soffermarmi. Il rischio atteso. Non vi dimenticate che lo compriamo a 51,7 ed è un barriera 50. Se a scadenza perde il 51%, avendolo pagato 51,7 avremmo un rimborso di 49,9 con una perdita in conto capitale irrisoria. Riassumendo:

Ci sono ad oggi 732 certificati disponibili sul secondario di tipo Maxi Coupon. È necessario fare una significativa scrematura e poi dividere la risultante in sezioni.

Per prima cosa eliminiamo dalla lista tutti quelli in dollari (non vogliamo aggiungere il rischio cambio), i pochi reverse (nella prossima vita) e quelli con buffer barriera capitale minore del 25%. Beh, un pochino abbiamo scremato, ne restano circa 350 😊 . Lasciamo invece a 0 il limite sulle cedole perché è il payoff annuo che ci interessa e non il flusso cedolare.

A questo punto li analizziamo uno ad uno e scartiamo quelli che andranno in autocall al prossimo giro e quelli che hanno un payoff annuo ricalcolato sulla base dell’Ask di venerdi 6 marzo 2026 minore del 10% . A questo punto, segmentiamo i 206 certificati che abbiamo ottenuto sulla base del buffer residuo con logiche diverse dalle altre occasioni non essendoci in generale maxi Airbag o callable (giusto un paio):

Sono sicuro che qualcosa di buono avete trovato 😊 . Nelle tabelle c’è un po' di tutto, con molti prodotti davvero interessanti. In particolare, ho notato, ed ho lasciato nelle tabelle, molti certificati che potrebbero callare nel breve con in pancia ancora un buon rendimento. A voi la scelta.

Le tabelle, le trovate Qui(file excel) , come sempre per scadenza crescente e con i valori di venerdi 6 marzo 2026.

Buon gain a tutti!

Resta aggiornato sulle novità pubblicate, sugli eventi, promozioni e comunicazioni commerciali.