Premessa

Quarta edizione di questo articolo sulla Volatilità Storica ed Implicita con contenuti riorganizzati e valori di volatilità implicita e storica aggiornati al 27 marzo 2026 Rispetto alla precedente edizione ho aggiunto il settore lusso e una ventina di sottostanti.

Di cosa stiamo parlando?

La volatilità implicita è un valore derivato dai prezzi di mercato delle opzioni e rappresenta l'aspettativa degli operatori di mercato sulla futura volatilità del sottostante. Si calcola, in sostanza, facendo il "contrario" delle formule di valutazione delle opzioni, come quella di Black-Scholes, inserendo il prezzo di mercato dell'opzione e calcolando la volatilità necessaria per giustificare quel prezzo.

La volatilità implicita va tenuta in conto nell’analisi dei certificati perché agisce come boost al prezzo essendo i certificati strutturati attraverso le opzioni.

Un innalzamento della volatilità implicita tende a deprimere il prezzo dei certificati ma è anche vero che, quando la volatilità sale gli emittenti riescono a strutturare dei prodotti con payoff migliore. Sono considerazioni di cui occorre tenere conto quando si sceglie un certificato o, meglio il timing di acquisto.

Prima di analizzare l’andamento della volatilità implicita di un certo numero di sottostanti vediamo alcune informazioni sul suo calcolo, sulla sua importanza ed un esempio pratico di calcolo. In ogni caso si possono trovare in rete i valori attuali di tutti i titoli che sono sottostanti ai certificati.

Come si calcola la volatilità implicita:

Metodi di calcolo:

Calcolatrici online:

Sono disponibili numerose calcolatrici online che consentono di calcolare la volatilità implicita inserendo i parametri dell'opzione.

Volatilità Storica

La volatilità storica è una misura statistica che indica quanto il prezzo di un asset (azioni, indici, valute, ecc.) è variato in passato rispetto alla sua media. In pratica, rappresenta il grado di incertezza o rischio osservato storicamente.

Differenza Fra Volatilità Storica ed Implicita

La volatilità storicamisura quanto il prezzo di un asset è variato in passato, il suo calcolo è basato su dati storici (rendimenti passati) ed è retrospettiva, descrive cioè il rischio osservato.

La volatilità implicitastima la volatilità futura deducendola dai prezzi delle opzioni, si calcola come abbiamo descritto sopra utilizzando il prezzo corrente dell’opzione ed è prospettica, riflette quindi le aspettative del mercato sul rischio futuro.

Importanza Della Volatilità Implicita:

Esempio Pratico:

Per trovare la volatilità implicita di un'opzione call con scadenza a 30 giorni su un titolo che costa $100, con strike a $105, tasso di interesse 2% e prezzo dell'opzione $5, si utilizza un metodo iterativo o una calcolatrice online per trovare il valore della volatilità che, inserito nella formula di Black-Scholes, restituisce un prezzo teorico di $5.

Impatto Della Volatilità sulle Opzioni e Sui Certificati

L’impatto della volatilità sul prezzo delle opzioni è fondamentale perché la volatilità è uno dei principali driver del premio (o prezzo) di un’opzione. Premetto di non essere un “professionista” delle opzioni, le ho tradate diverse volte nel corso degli anni perché sono curioso, ma senza continuità e con poca strutturazione (quindi anche male probabilmente 😊). Nonostante ciò, ne capisco abbastanza bene il funzionamento per avere chiaro lo scenario che si ha nei certificati di investimento. Cerco di seguito di spiegare, a modo mio, cosa sottende alla struttura di un certificato senza per questo fare una trattazione esauriente sulle opzioni, in modo da permettervi di capire a cosa fare attenzione prima di acquistare un prodotto o semplicemente trovare la chiave di lettura per confrontarne alcuni che ci sembrano simili.

Nei modelli di pricing (es. Black-Scholes), la volatilità è il parametro che misura l’incertezza sul prezzo futuro del sottostante. Quindi:

L’effetto diretto sarà perciò:

La Sensibilità alla volatilità si misura con il Vega, (una delle “Greche”). Il Vega indica quanto varia il prezzo dell’opzione se la volatilità implicita cambia di 1 punto percentuale. Opzioni con scadenza più lunga e strike vicino al prezzo corrente hanno Vega più alto, cioè, sono più sensibili alla volatilità.

L’impatto pratico sarà pertanto:

Stante che tutti i certificati di investimento a capitale condizionatamente protetto sono tutti strutturati attraverso opzioni (sono gli strumenti che gli Emittenti acquistano e/o vendono per garantire il flusso cedolare ed il loro guadagno) risulta evidente che la variazione del prezzo delle opzioni determinata dalla variazione della volatilità dei sottostanti ha un impatto significativo sul prezzo dei nostri certificati 😊.

Se, come abbiamo visto, quando la volatilità implicita sale, il costo delle opzioni aumenta, l’effetto pratico di tale aumento sui certificati si può riassumere come segue:

Sull’ultimo punto verrebbe facile da eccepire. Ma come, aumenta la volatilità gli Emittenti stringono la cinghia??? Mi sembrerebbe il contrario! E invece no. Gli emittenti spesso ci “attirano” con una cedola più generosa ma in realtà poi ci riducono la barriera…

Tenete a mente queste considerazioni:

I certificati a capitale condizionatamente protetto (prendiamo un semplice Cash Collect) sono costruiti dall’Emittente con opzioni vendute (tipicamente put) per finanziare le cedole.

Cosa abbiamo detto che succede se la volatilità sale?

Quindi, per bilanciare:

Analisi Dei Sottostanti In Termini Di Volatilità

Quando cerchiamo nella cesta dei prodotti quello che “ci piace di più“, spesso ci dimentichiamo di dare una occhiata alla volatilità dei sottostanti, magari perché non ne capiamo il senso o non sappiamo confrontarla o banalmente perché guadiamo sottostanti, cedole, barriere, eventuali “accessori” (star, airbag, fixed…) e ci fermiamo li. Anche no!

La combinazione dei sottostanti in un certificato è importante. Trascuro per ora la questione “basket correlato” Vs “basket decorrelato” e mi soffermo sulla volatilità.

Se ho nel certificato tre sottostanti di cui due a volatilità 20 e uno a 50, non si fa la media del pollo. Dire che la volatilità media del certificato è 30 non è corretto, lo è matematicamente, ma non è questo il punto. Il driver del vostro certificato è il sottostante con volatilità 50. È lui che maggiormente da la “spinta” all’ampiezza delle cedole, perché è lui che (sulla carta, attenzione) tenderà a mettere più a rischio il vostro investimento.

Avrete sicuramente notato come gli Emittenti si divertano a creare certificati con sottostanti un po’ naif con volatilità oltre 60 (talvolta anche 100) e cedole (potenziali) da brivido. Personalmente le ritengo più scommesse che investimenti ma poi ognuno ha il suo livello di sopportazione (assuefazione?) al rischio 😊.

Una cosa che possiamo fare, se abbiamo i dati, è anche confrontare la volatilità del titolo Pippo oggi rispetto a due mesi fa o a sei mesi fa per vedere se il sentiment su quel sottostante è mutato in un senso o nell’altro.

Ma potremmo anche mettere in relazione la volatilità storica del titolo pippo con quella attuale. In questo modo andiamo a vedere quale è il sentiment futuro su pippo rispetto al sentiment storico del mercato sul medesimo sottostante. In questo modo metto in relazione una vista prospettica con una retrospettiva.

Bene, ma tutte queste info dove le troviamo? In rete, una ad una con tanta pazienza… ma se non avete tempo o pazienza ho fatto questo collage apposta 😊.

Volatilità e Oscillamento Atteso

Faccio tesoro in questo paragrafo di una spiega “pragmatica” data come commento da un lettore sulla precedente revisione di questo articolo, a fine del 2025.

Il lettore dava una chiave di lettura per capire cosa significa nell’andamento quotidiano “atteso” di borsa, che un titolo X prezza una volatilità implicita di 50 (numero tondo preso a caso).

Di seguito le sue considerazioni “quasi originali” (le ho solo adattate alla dinamica del testo).

Il valore 50% è di solito il valore "annualizzato" della volatilità del sottostante X preso in esame; ora siccome la volatilità si muove in relazione alla radice quadrata del "tempo", per capire in pratica cosa può significare nel potenziale movimento del sottostante in un determinato arco di tempo si può considerare l’equazione V/100*radice quadrata di T e trovate il movimento "atteso".

Se per esempio prendiamo un orizzonte temporale di 1 mese, se V=50, il movimento del sottostante in un mese potrebbe oscillare di circa il 14,5%. (0,50*0,289 che è la radice quadrata di 1/12, cioè 1 mese).

Se invece prendiamo un orizzonte temporale di una settimana, a parità di volatilità (50) otteniamo un movimento atteso circa 7%.

Se infine prendiamo un orizzonte temporale di 1 giorno di borsa aperta (sono circa 252 in un anno solare) otteniamo un movimento atteso di oltre il 3%.

Quindi quando incontriamo certificati costruiti su sottostanti che hanno volatilità implicita di oltre 40-50 punti, ecco sappiate che i movimenti attesi nell'arco anche solo di qualche mese possono essere veramente notevoli, come abbiamo più volte visto in passato e rivedremo in futuro.

Che cosa andiamo a mettere in tabella

Esaminiamo ora i valori di volatilità implicita e storica di alcuni titoli che sono sottostanti comuni di molti certificati.

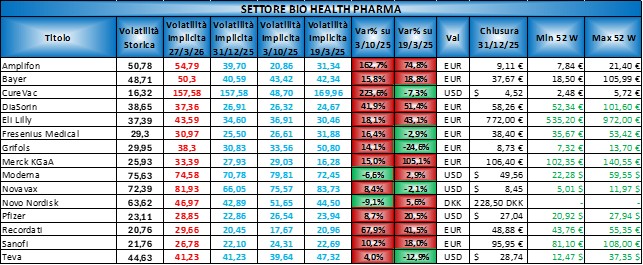

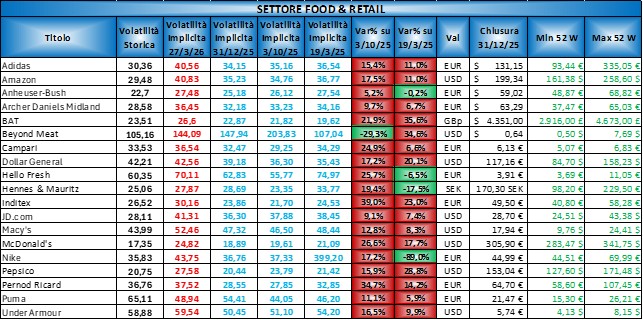

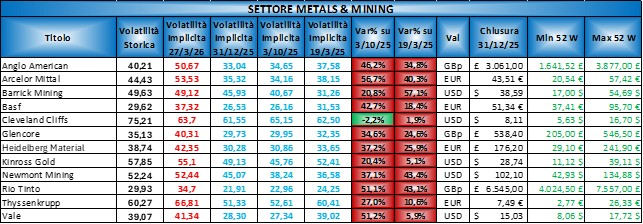

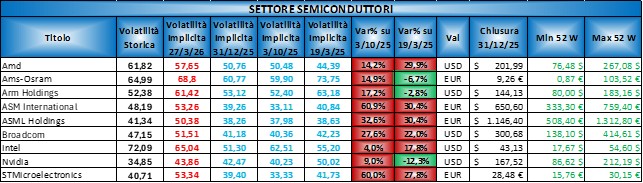

Per valutarne le variazioni prendiamo come momento “zero” il 19 marzo 2025, circa 10 giorni prima dell’annuncio da parte dell’amministrazione americana dell’imposizione dei dazi.

Andremo a valutare oggi, 27 Marzo 2026, e nei prossimi mesi, l’impatto della guerra in Iran e della evoluzione della situazione finanziaria sulla volatilità dei titoli nel corso del tempo. Le tabelle che seguono saranno quindi aggiornate via via che cambia la situazione economico-finanziaria internazionale.

I titoli presi in considerazione sono oltre 220 e, nel loro complesso, sono utilizzati in oltre il 95% dei certificati a capitale condizionatamente protetto oggi sul mercato.

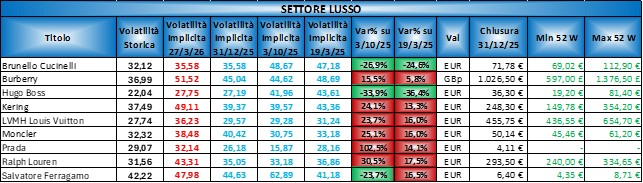

In questa analisi ho preferito suddividere i titoli in gruppi più o meno omogenei rispetto al settore di appartenenza sebbene tantissime altre aggregazioni possano essere validamente effettuate. È evidente che titoli appartenenti allo stesso settore hanno volatilità diverse in funzione del mercato/borsa di quotazione. Facile vedere come, ad esempio, il Nasdaq sia molto più volatile di Piazza Affari.

Come potete ben immaginare la volatilità nel mese dei dazi quando siamo partiti con questa analisi si è alzata tantissimo per poi riscendere lentamente da aprile 2025 fino ad inizio 2026 per poi impennarsi clamorosamente con l’inizio della guerra in Iran.

Esaminiamo i basket uno ad uno. Nelle tabelle ho inserito anche l’ultimo valore disponibile per il titolo e la forchetta minimo massimo nelle ultime 52 settimane per capire come si è mosso ciascun sottostante negli ultimi 12 mesi. Il prezzo attuale rispetto alla forchetta degli ultimi 12 mesi da una misura della pressione al rialzo o al ribasso del titolo e può essere un buon metro per le previsioni future.

BANCHE E SERVIZI FINANZIARI

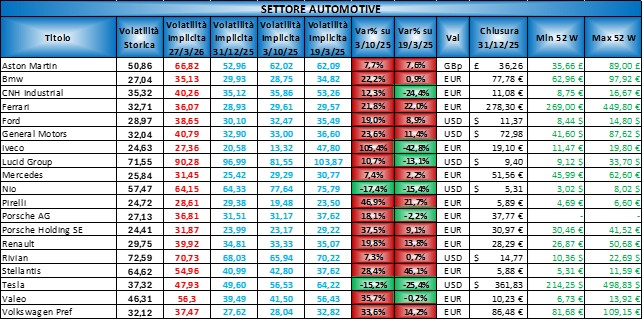

AUTOMOTIVE

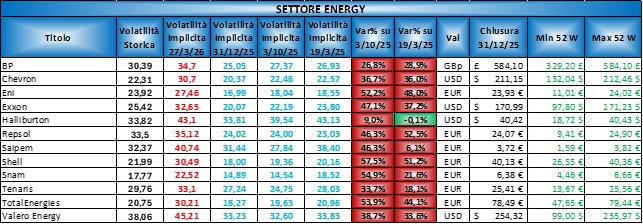

ENERGY

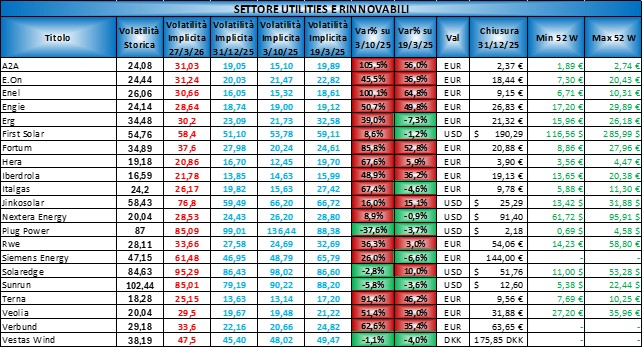

UTILITIES E RINNOVABILI

ASSICURAZIONI

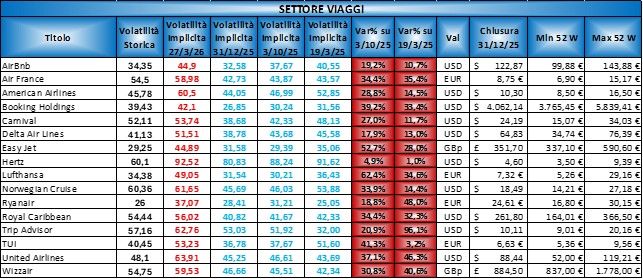

VIAGGI

BIO HEALTH PHARMA

AEROSPAZIO DIFESA COSTRUZIONI

FOOD E RETAIL

METALS E MINING

SEMICONDUTTORI

TELCO E MEDIA

SOFTWARE E SERVIZI IT

LUSSO

Conclusioni e Considerazioni Personali

Premesso che nessuno regala nulla in ambito finanziario, è necessario analizzare bene cosa si desidera acquistare perché un rendimento “più alto” si accompagna sempre con un rischio maggiore. La presunta “generosità” degli Emittenti in taluni casi è in realtà “pelosa” perché ognuno tira l’acqua al proprio mulino sebbene i certificati di investimento siano, forse, l’unico tipo di investimento dove il concetto di Win-Win Emittente-Investitore trovi una sua vera identità.

Vi consiglio di stampare qualcuna delle tabelle (o forse tutte) o comunque di tenerle da parte perché una occhiata in più quando si desidera acquistare è sempre buona norma. Sarà mia cura tenerle aggiornate ogni tre quattro mesi perché il dato più è fresco e meglio è 😊.

Le tabelle in Excel, se vi volete divertire a fare analisi diverse rispetto alle mie, le potete trovare Qui, i valori esposti sono quelli del 27 marzo 2026.

Buon gain a tutti!

Resta aggiornato sulle novità pubblicate, sugli eventi, promozioni e comunicazioni commerciali.